Werbebilanz 2020 – no business as usual

Die jüngst veröffentlichten Focus-Zahlen legen die Vermutung nahe, dass die Corona-Krise die Werbe- und Medienwirtschaft nicht so hart getroffen hätte. So lässt der anhand der Preislisten abgeleitete Rückgang des (Brutto)Werbewerts von minus 4,5% versus 2019 glauben, dass die Branche mit einem „blauen Auge“ davongekommen ist. Ein genauer Blick in die Zahlen, der Vergleich mit internationalen Werten und die Validierung anhand der Werbeabgabe ergeben allerdings ein deutlich differenzierteres Bild.

Die vom Finanzministerium veröffentlichten Zahlen zur Werbeabgabe 2020 weisen im Vergleich zum Jahr 2019 für die Werbemonate 1-10 einen (Netto)Rückgang von 20,6% aus. Spätestens im Monatsbericht April wurden die harten Folgen des ersten Lockdowns sichtbar. Im weiteren Verlauf des Jahres lag, anders als bei Focus, kein Monat über den Vergleichswerten des Vorjahres, wobei es natürlich zu unterschiedlichen Entwicklungen je nach Mediengattung kam.

Die klare Diskrepanz zwischen der Werbeabgabe (-20,6%) und Focus (-4,5%) bringt zum Ausdruck, dass der Werbedruck, also die Summe der zu sehenden Werbebotschaften, weniger stark abgenommen hat als das tatsächliche Investment in Werbung. Hauptverantwortlich dafür sind Eigenwerbung von Medien, Werbung für den guten Zweck und natürlich die Covid-Kommunikation der Bundesregierung. Für die klassischen Werbetreibenden entstand somit der Effekt, dass ihr „Share of Voice“ negativ beeinflusst wurde.

This Year Next Year (TYNY), der GroupM eigene, weltweite Forecast von (Netto)Werbeinvestments, ist mit minus 12% für Österreich näher an den Zahlen der Werbeabgabe als Focus. Spannend erscheint hier, dass Österreich härter von der Krise getroffen wurde als Europa mit einem Schnitt von minus 8,4%. Für 2021 überwiegt im Forecast noch der Optimismus. Es wird davon ausgegangen, dass die Werbe Investitionen in allen Weltregionen wieder wachsen.

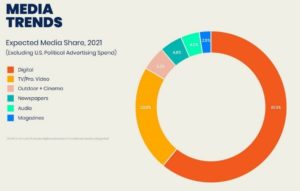

Entscheidend hierfür werden wohl die nächsten Monate sein, ob und wie die Pandemie bewältigt werden kann. Die Daten von TYNY im Vergleich zu den von Focus erhobenen Daten lassen zudem im Digitalen Bereich vermuten, dass sich die österreichische Werbe- und Medienindustrie noch in der digitalen Steinzeit befindet. International entfallen bereits 61% aller Werbeinvestments auf Digitale Medien.

kann. Die Daten von TYNY im Vergleich zu den von Focus erhobenen Daten lassen zudem im Digitalen Bereich vermuten, dass sich die österreichische Werbe- und Medienindustrie noch in der digitalen Steinzeit befindet. International entfallen bereits 61% aller Werbeinvestments auf Digitale Medien.

Laut Focus sind das in Österreich bescheidene 16,4% für den digitalen Bereich. Dies liegt vor allem daran, dass Bereiche wie Social-Media, Search oder Programmatic für Focus nicht messbar sind. Die Daten der österreichischen Digitalsteuer rücken die tatsächlichen Verhältnisse ins richtige Licht. Es ist davon auszugehen, dass der Umsatz von Google und Facebook zusammen größer ist als der summierte Werbeumsatz aller anderen Vermarkter.

So hat der Staat Österreich in den Monaten 1-10 43 Millionen Euro an Digitalsteuer eingenommen, was sich auf einen Umsatz von 860 Millionen Euro netto hochrechnet. Darin sind Medien mit einem Umsatz von unter 25 Millionen noch nicht einmal einberechnet, Österreich dürfte daher weniger in der digitalen Steinzeit verblieben sein als von Focus auf der dem Institut zugänglichen Basis vermutet.

Focus liefert uns dennoch wichtige Insights zur Entwicklung einzelner Branchen und Mediengattungen:

Den größten Einbruch nach Branchen gab es (wenig überraschend) bei Messen & Veranstaltungen (minus 73 Mio.), aber auch der Werbemarkt im Automobilbereich ist um 58 Mio. zurückgegangen und die Reisebranche investierte schließlich 49 Mio. weniger. Neben dem Handel waren es vor allem die öffentlichen Institutionen, die fast 90 Millionen mehr als im Vorjahr (vor allem für Corona Informationen) ausgaben und damit vermutlich manches Medium „retteten“.

Verloren haben laut Focus speziell die Gattungen Print (-8,2%, absolut minus 162 Millionen) und die Außenwerbung (-14,3%, absolut -44 Millionen). Kino ist von rund 16 auf nur rund 3 Millionen (fast -80%) eingebrochen, spielt aber damit absolut keine bedeutende Rolle für den Werbesektor – ganz anders als für die nun ums Überleben kämpfende Branche.

TV hat sich weitgehend trendgemäß (-53 Millionen) nur leicht nach unten entwickelt.

Die Gewinner in der Krise waren Radio (ein Plus von 9,1% oder 23 Millionen) und Online. Der von Focus gemessen Ausschnitt des digitalen Sektors verzeichnet ein Plus von rund 8% oder knapp 50 Millionen.

Die wirtschaftlichen Rahmenbedingungen bleiben auch in 2021 unsicher. Erst ab Herbst wird mit einer Beschleunigung des Wirtschaftswachstums gerechnet, insgesamt wird Österreichs Wirtschaftsleistung (BIP) aber mit nur 2% angenommen. Eine Prognose zur Entwicklung des Werbemarkts in diesem Umfeld ist schwierig, dennoch wird auf Basis von Expertenbefragungen von einem Plus von 3% ausgegangen.

Sicher ist, die Digitalisierung wird weiterhin den Markt treiben. Etablierte und neue eCommerce Anbieter werden ihre Investments ausbauen, zu den Profiteuren dürften vor allem Bewegtbild und digitale Content-Angebote zählen.

Quellen: FocusMR www.focusmr.com/de/werbebilanz-2020-und-prognose-2021; TYNY GroupM 2020; Bundesministerium für Finanzen.

Fotocredits Titelbild: © Casey Horner