5 razones por las que debes repensar tu estrategia global de TV

Dejando a un lado el zarpazo que nos ha propiciado el Covid, no es novedoso decir que la televisión tradicional está en declive en todo el mundo. La llegada del streaming o el video online ha cambiado el panorama, al tiempo que el uso del data revela una imagen compleja del medio que se fractura rápidamente en todos los mercados. Por eso, creemos que hay 5 desafíos que pueden ayudarle a repensar su estrategia global en la televisión.

Para analizar los cambios globales en el consumo, usamos datos de GWI, la encuesta más grande del mundo sobre el comportamiento de los consumidores en los medios de comunicación, que cubre más de 40 países y más de 18 millones de consumidores. Analizamos 33 oleadas de datos desde el cuarto trimestre de 2012 hasta el primer trimestre de 2021, lo que proporciona una visión global única de la dinámica cambiante del panorama mundial de la televisión.

Desafío 1: Deja que cada mercado, no una región, sea tu guía

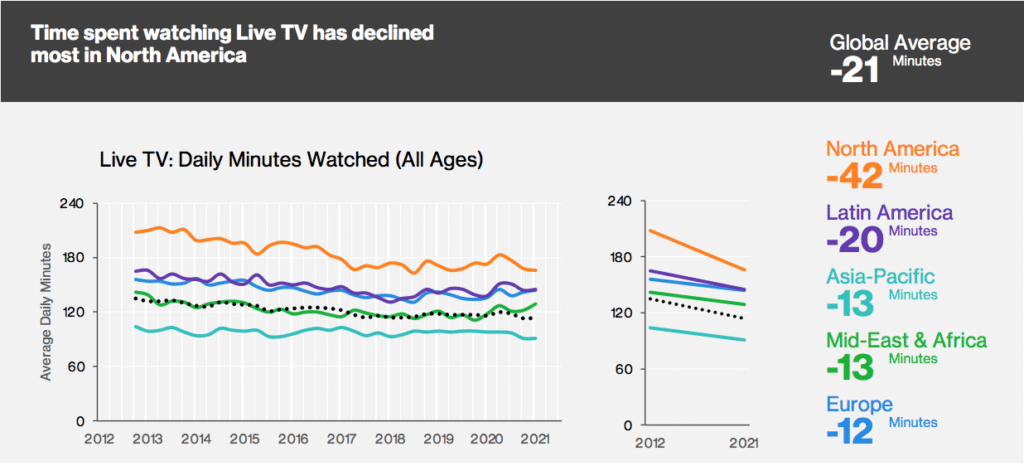

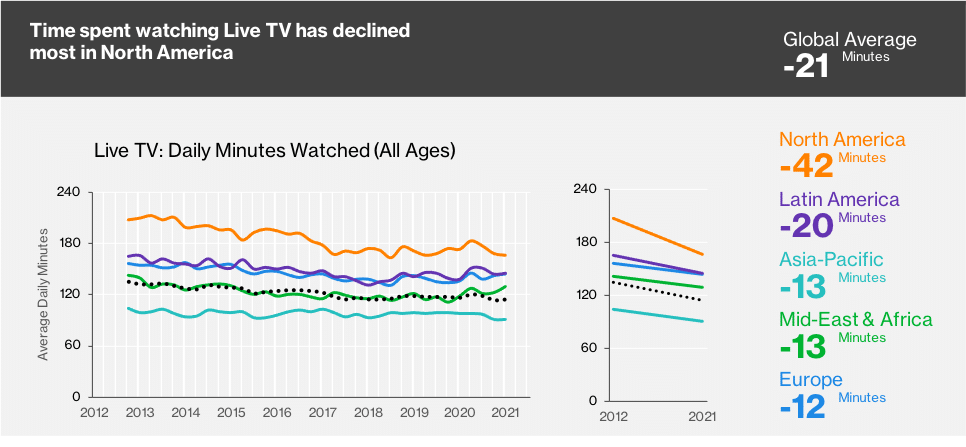

Los números del primer trimestre de este año revelan la reducción continua de la televisión lineal en todo el mundo. América del Norte muestra una caída descomunal, con el resto del mundo en una trayectoria descendente similar, lenta pero constante en general.

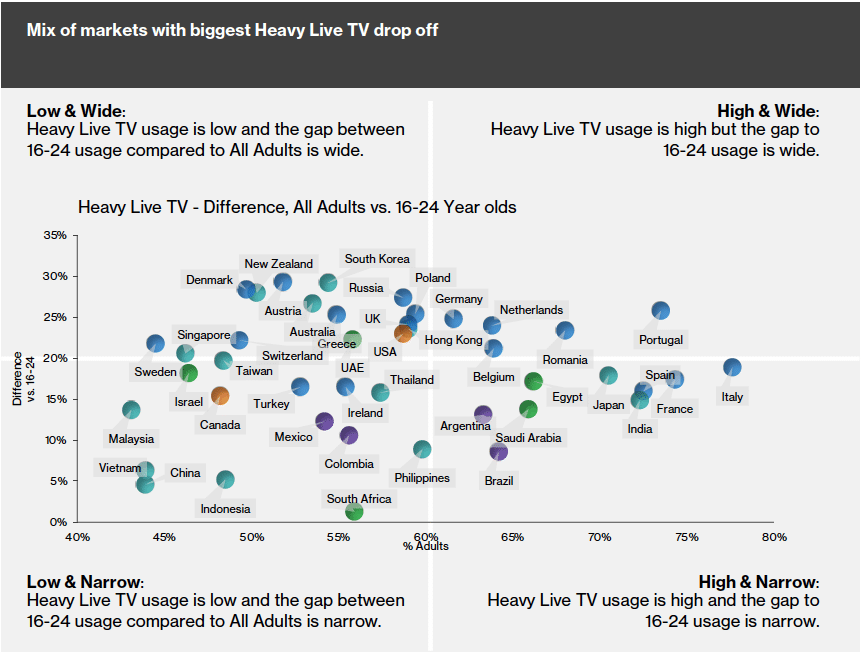

Cuando nos enfocamos en estos datos, se abre un mundo completamente nuevo, uno con menos consistencia regional. En algunos mercados europeos, como Portugal, por ejemplo, la visualización de televisión se ha mantenido bastante bien, pero la brecha entre los mayores y los más jóvenes se ha convertido en un abismo. En otros mercados como Brasil, la audiencia televisiva se ha mantenido mejor para todos los públicos. Australia y Nueva Zelanda se han apoderado de ambos lados del arma de doble filo: el número de espectadores en televisión ha disminuido en general, y las cohortes más jóvenes han disminuido aún más rápido. En China, Sudáfrica e Indonesia, las horas de visualización de televisión se han mantenido mejor para la mayoría de los grupos demográficos (o al menos parecen haber alcanzado una meseta).

Lo interesante está debajo de las curvas, en la distribución de esos descensos. Como dijo el escritor de ciencia ficción William Gibson, “El futuro está aquí, simplemente no está distribuido de manera uniforme”. La clave es mirar no solo el camino de la televisión en un mercado, sino también la forma de ese mercado. En definitiva, ¿cuánto más rápido están disminuyendo las audiencias más jóvenes (especialmente las de 16 a 24 años) que las de mediana edad o mayores de 55 años? Dicho de otra manera, ¿hasta qué punto la televisión se está convirtiendo en un “medio para las personas mayores” en cada mercado?

La primera tarea de cualquier planificador al intentar resolver un problema como el papel continuo (o no) de la televisión lineal en la combinación de medios, es comprender realmente el desafío desde tantos ángulos como sea posible. ¿Cuál es la verdadera naturaleza del problema? ¿Mantenemos algunas audiencias mejor que otras? ¿Estamos perdiendo a todos o simplemente no estamos logrando ganar y retener a los más jóvenes? Son preguntas que ya no pueden responderse a nivel regional.

Desafío 2: Reemplazo vs Refuerzo de los espectadores más jóvenes

No hay duda de que el mayor impacto del declive de la televisión ha sido entre las audiencias más jóvenes. Pero también es fácil exagerar esta tendencia. Los jóvenes siempre han visto menos televisión, desde los albores de la televisión comercial. Incluso en un mercado de televisión turbulento como Australia, un horario con 700 GRP todavía alcanzaría el 40% de los menores de 39 años, al menos tres veces.

Encuéntrame otro canal que pueda hacer eso: audiovisual, pantalla completa, sonido, ¡altos niveles de atención! ¡No hay ninguno! Dicho esto, los números cuentan una historia muy clara:

El norteamericano promedio de 16 a 24 años ve 56 minutos lineales de televisión menos a la semana que hace nueve años. Se trata de una caída de un tercio en el tiempo de visualización de televisión en directo diario de 2,9 horas en 2012.

El europeo medio de entre 16 y 24 años ve 46 minutos de televisión lineales menos al día que hace nueve años. Una caída del 35% desde las 2,2 horas reportadas en 2012.

El latinoamericano promedio de 16 a 24 años ve 33 minutos de televisión lineal menos al día que hace nueve años, un 22% menos que en 2012.

Incluso esto no es uniforme. En algunos mercados donde el acceso a la televisión sigue creciendo, el descenso es mucho menos marcado. En MENA, por ejemplo, la diferencia es un error de redondeo en los datos y en APAC hay una enorme variedad de experiencias mercado por mercado (y algunos todavía muestran un crecimiento en la TV lineal).

Todo esto significa que los especialistas en marketing deben pensar un poco más, y según la etapa de desarrollo del mercado, sobre dónde y cómo hablar con las audiencias más jóvenes. Al seleccionar una combinación de canales para atraer al público, buscamos una combinación de cuatro factores clave:

Alcance (y alcance rápido)

ROI / rentabilidad

Influencia del canal en el customer journey

Impacto / atención

Para muchas audiencias, la televisión todavía cumple los cuatro. Si no está en su mercado o para su público, especialmente aquellos consumidores jóvenes que desaparecen rápidamente, ¿con qué canales debe complementarse? ¿Qué tareas deben realizarse en otro lugar? ¿Ha perdido la TV su ROI? (En cuyo caso, necesitará algunas adquisiciones laboriosas o canales más baratos). ¿La televisión ha perdido su impacto? (En cuyo caso, es posible que desee encontrar algunos canales que la complementen). Encuentre en qué aspectos la televisión es más débil para su audiencia juvenil local y refuerce ese área con el presupuesto restante.

Desafío 3: El streaming no es un reemplazo integral del tiempo perdido de televisión

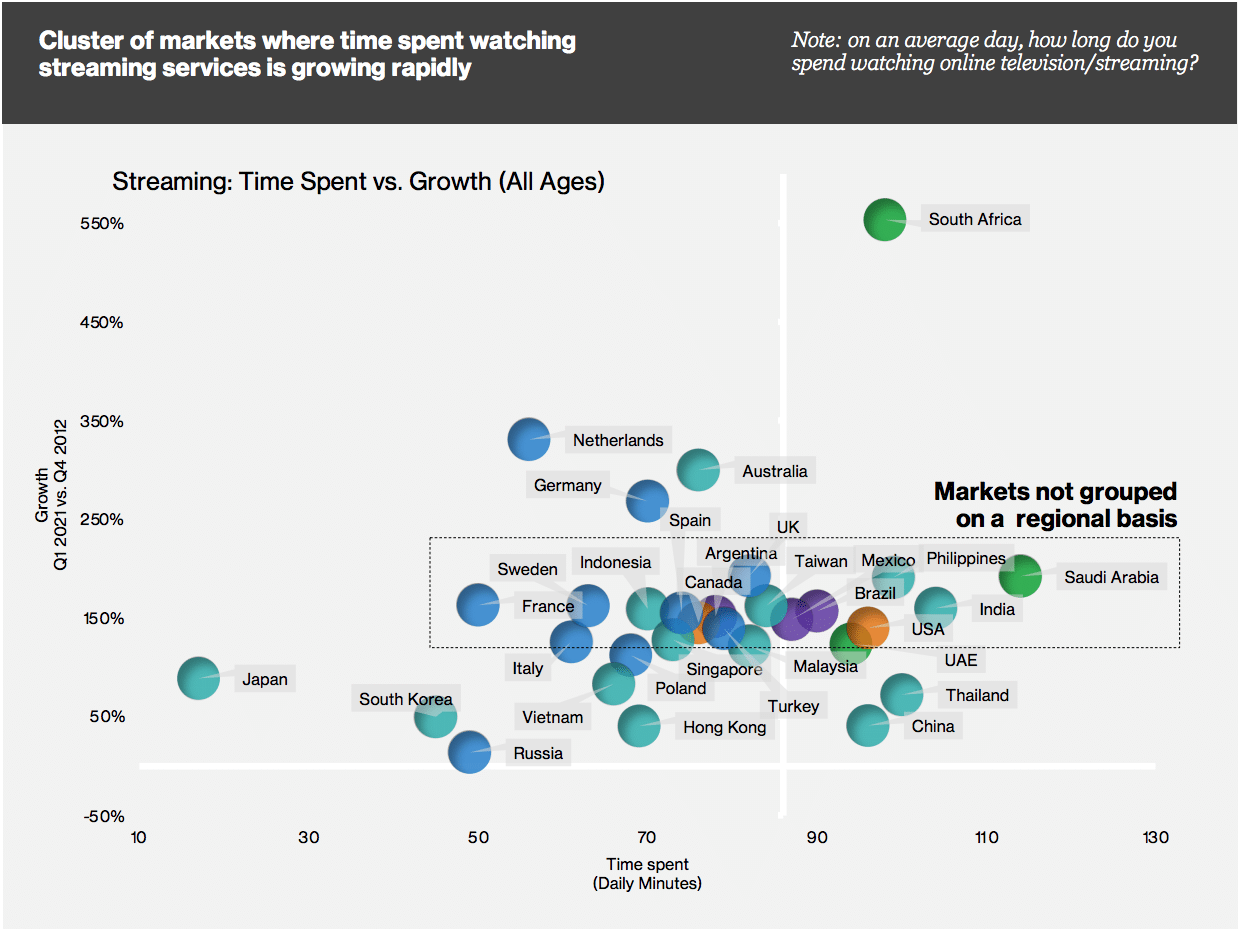

De todas las regiones que hemos estudiado, APAC destaca por varias razones. Uno de los más interesantes es el crecimiento errático del streaming como sustituto de la televisión. Algunos mercados experimentaron un gran crecimiento del streaming, especialmente durante Covid (por ejemplo, Australia). Otros vivieron un crecimiento menos dramático, pero ya tenían volúmenes altos (por ejemplo, Tailandia). Otros, como Corea del Sur, solo vieron un crecimiento moderado a partir de una base moderada (según los estándares mundiales). Agregue la complejidad de las plataformas no comerciales como Netflix, que absorben los minutos, y la cuestión del streaming como reemplazo de la televisión se vuelve compleja.

Lo que esto significa es que no podemos sugerir simplemente ‘tomar el x% del presupuesto de televisión y ponerlo en video-on-demand (BVOD)’ como una respuesta a nuestro problema. Los minutos perdidos en la televisión lineal a menudo no son reemplazados por el streaming disponible comercialmente a una velocidad lo suficientemente rápida. Los planificadores de medios deberán pensar más detenidamente sobre la diversificación de nuestra combinación de pantallas. Las mejores prácticas de planificación de TV y video ahora se extienden a Público (fuera del hogar y cine), Privado (escritorio, móvil y tableta) y Compartido (TV y TV conectada) para abarcar la gama completa de diferentes opciones como forma de equilibrar el alcance y la efectividad.

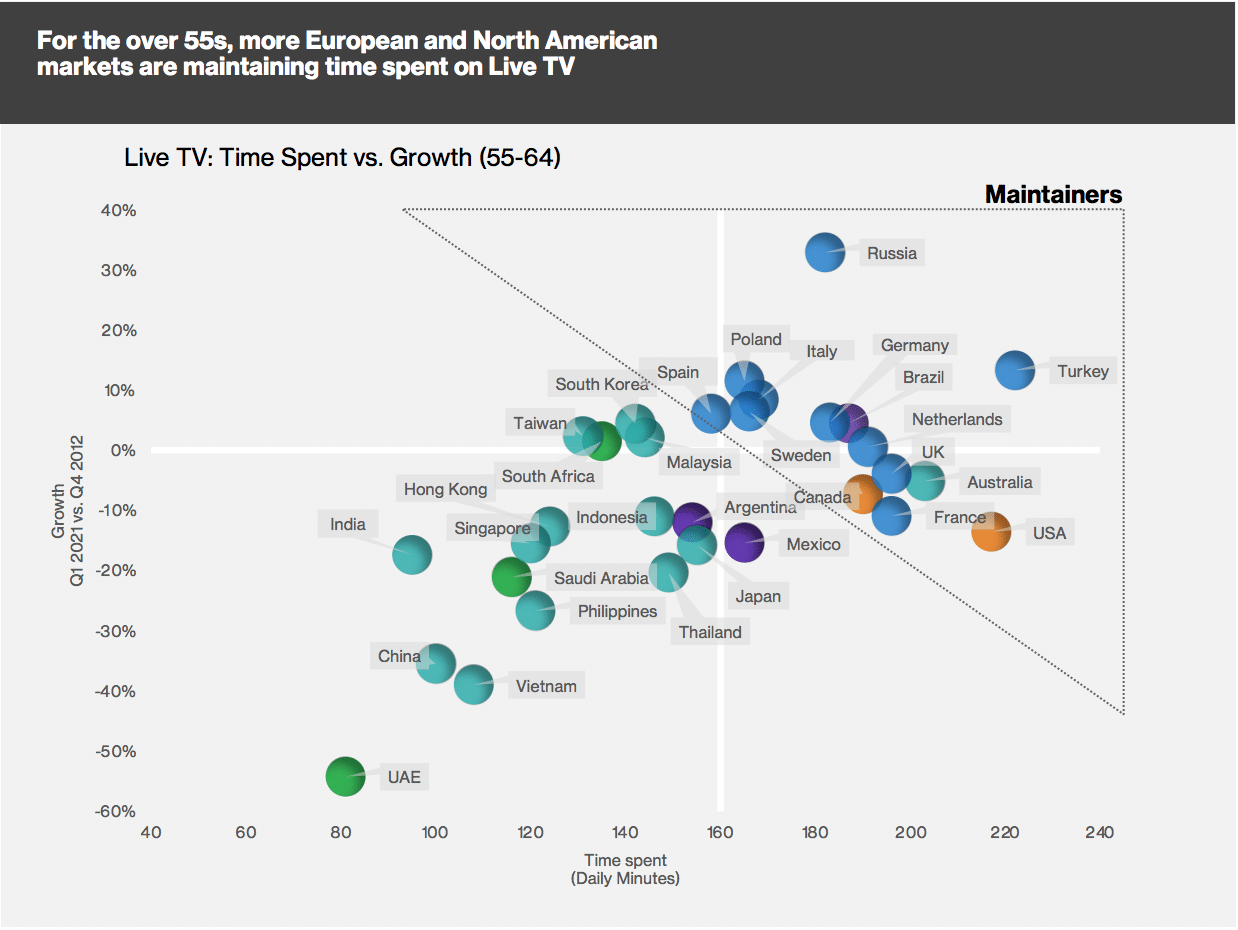

Desafío 4: No des por sentado a los espectadores mayores, estés donde estés

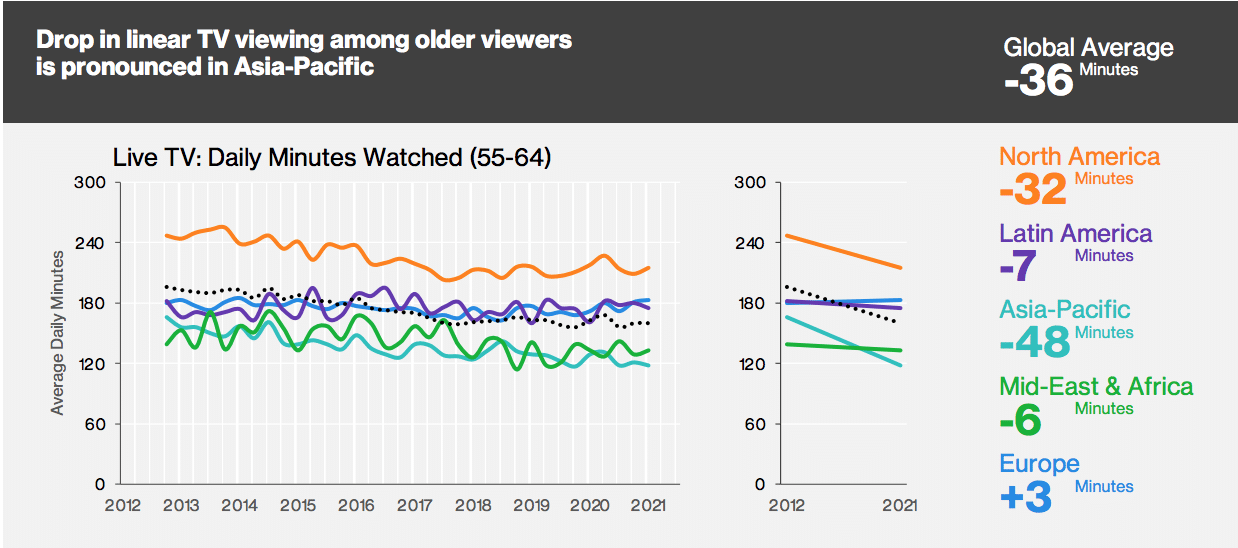

Otra tendencia de APAC que debe observarse de cerca es lo que está sucediendo en el otro extremo del espectro de edades. Existe un riesgo real de que, si bien toda nuestra atención está siendo captada por los jóvenes a los que es difícil llegar, nos perdamos lo que está sucediendo con los espectadores mayores.

Como ya hemos mencionado, la tendencia global predominante es la lucha de la televisión por alcanzar a los televidentes jóvenes que anteriormente estaban allí. Pero en APAC (fuera de AUNZ), puede darse el caso de que los jóvenes nunca lleguen a unirse a este tipo de visualización, y se dirijan directamente a los servicios móviles, de video online y de streaming. En cuyo caso, deberíamos pensar más en las audiencias de mayor edad.

Hay una forma de ver estos números y preguntarse si presagian lo que ocurrirá los próximos 10 años en regiones como EMEA, por ejemplo. A medida que las generaciones de televidentes lineales con consumos de televisión ligeros envejecen y se abren camino a través de los tramos de edad, la próxima ola de descensos se verá inevitablemente en los tramos de edad media y luego en los de mayor edad.

Entonces, ¿qué deberían hacer los planificadores? En primer lugar, ¡que no cunda el pánico! En segundo lugar, comience a probar combinaciones diversificadas de canales entre diferentes audiencias ahora mismo. Sabemos por el último estudio de IPA Touchpoints que los mundos mediáticos de jóvenes y mayores se superponen ahora en una cantidad minúscula (tan solo un 8%). Los planificadores deben usar esto a nuestro favor, con diferentes combinaciones de medios implementadas contra diferentes grupos de audiencia. La diversificación no es solo para los jóvenes, también es hora de tomarse en serio a los mayores.

Desafío 5: Nunca dejes que una crisis televisiva se desperdicie

Es un cliché conocido, pero es verdad que el declive en la visualización de la televisión clásica presenta tanto una oportunidad como una amenaza. Al perder el poder de un solo canal que “captura todo” para hacer todo, tenemos la oportunidad de ver de nuevo cuál es la mejor combinación de medios.

Por ejemplo, si la función de la televisión lineal ya no es proporcionar una línea-base para su plan de medios, entonces tal vez se libere para convertirse en “lo especial”. En lugar de simplemente planificar suficientes anuncios de 30 o 15 segundos para llegar al 60% de la audiencia (un punto de referencia de compra bastante estándar), ¿qué tal si optamos mejor por un anuncio en la Superbowl o en la final de la Champions League? ¿Qué tal patrocinar un programa conocido de una manera diferente? ¿Cómo podemos utilizar el talento y los segmentos integrados en un show como sustitutos de las pausas publicitarias convencionales llenas de anuncios de 15 segundos?

Ciertas áreas del panorama televisivo perdurarán, y estas tienen un enorme potencial para que las marcas se conecten con los consumidores. Nada supera el poder del sofá familiar durante un gran partido de fútbol o durante la icónica película para todos los públicos de los viernes en un día lluvioso. Es un lugar especial para los planificadores que están dispuestos a sacrificar alcance por emoción y donde la atención pueden cosechar grandes dividendos.

Al cerrar las puertas a una era de la televisión, es posible que podamos abrir las puertas a una nueva era.

Martin Yuill, Joint Head of Data Insight de Wavemaker Global

Elliott Millard, Head of Planning de Wavemaker Reino Unido

Catherine Wolkers, National Head of Research & Insight de Wavemaker Australia

James Boardman, National Strategy Partner de Wavemaker Australia